2026餐饮行业“终极指南”:一本“”揭秘增加新

《2026中国中式餐饮》做为雀巢专业餐饮持续第六年发布的深刻洞察,其价值不只正在于呈现数据和趋向,更正在于其背后凝结的百年办事全球及本土餐饮品牌的深挚积淀。它将复杂的市场消息,提炼为了可供餐饮人决策参考的趋向判断,以及可被理解及使用的系统认知。

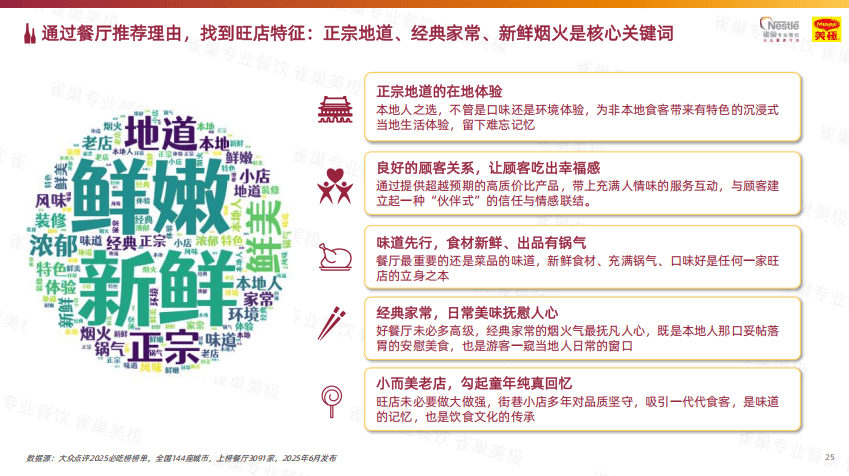

取此同时,《》通过对成功案例的深度分解,提炼出旺店共通的五大特征,此中,“味道先行,食材新颖、出品有锅气”成为旺店的立品之本。“好吃”,永久是餐饮业不变的底层逻辑,那些可以或许持续火爆的旺店,无一破例埠正在苦守“味道从义”。

行业的标的目的和趋向曾经清晰,但实正的机缘藏正在更细分的赛道之中。当目光聚焦到那些餐饮行业的焦点赛道取品类时,不难发觉大趋向也正鞭策它们发生更具体而深刻的内部变化,同时衍生出值得关心的细分增加点取立异模式。

这也恰是“菜要旺,放美极”正在运营层面的深层寄义,它帮帮餐厅将依赖厨师的小我经验,为可不变复制、尺度化的出品劣势,成为提拔产物质量和品牌焦点能力的高效处理方案。

《》做为雀巢专业餐饮持续第六年发布的行业洞察,不只系统梳理了中式餐饮的现状取趋向,更深度分解了旺店旺菜的底层逻辑,为行业供给了一份兼具前瞻性取实操性的指南。

行业趋向取抢手赛道的打法拆解,为餐饮人带来了标的目的性的,但门店运营的内核才实正决定一个品牌、一家餐厅能跑多远、跑多久。

好比,霸碗盖码饭实现千店扩张离不开自研炒菜机械人的使用。老乡鸡本年7月披露的招股仿单也指出,截至2025年4月末,已有388家餐厅投入利用包罗智能炒菜机械人的从动设备。绝味鸭脖旗下新开快餐店绝味煲煲,也凭仗机械人提拔效率,实现“100秒出4菜”。

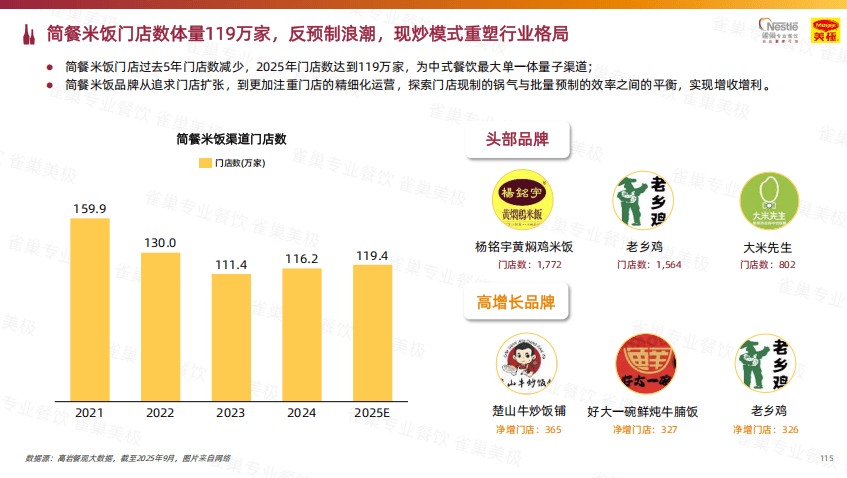

目前,大米先生、村落基、霸碗盖码饭、鱼你正在一路、杨铭宇黄焖鸡米饭、米村拌饭、老乡鸡、朴大叔拌饭等品牌门店数量均已破千。

回望2025年的餐饮市场,全体市场规模估计冲破5。7万亿元,但增速曾经较着放缓。高线城市门店“高开高关”,市场下沉取品类细分同步加快,餐饮人需要面临效率、成本和体验提拔的多沉挑和。

行业集中度进一步提拔,中式餐饮连锁化率从2021年的18%提拔至2023年的21%,估计2025年将提拔至24%。

餐饮行业的洗牌仍正在继续,但正在波动的数据之下,一些确定的布局性变化也进一步,它们正正在沉塑整个合作款式,也为餐饮运营者指了然前行的标的目的。

这意味着,消费者“该省省,该花花”,他们为结实的出品、不变的体验和实正在的价值付费。这要求餐饮品牌明白本人的定位,无论聚焦极致效率,仍是深耕体验价值,焦点都是正在成本布局内,供给超越价钱预期简直定性报答。

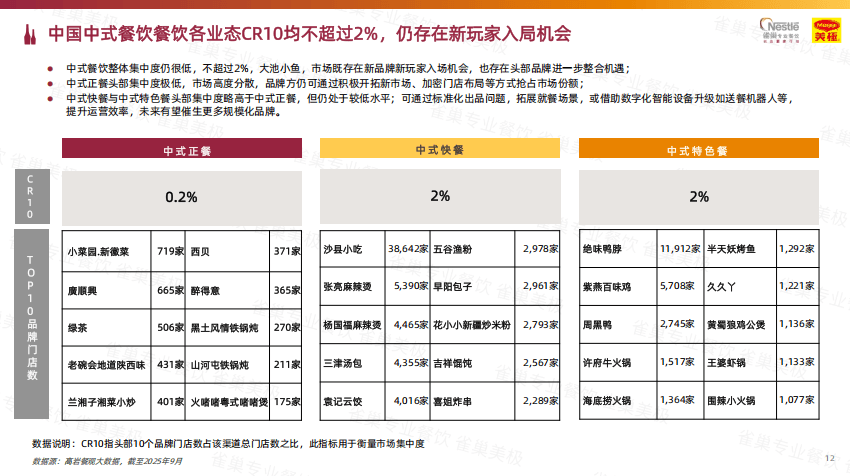

但“大市场、小品牌”的分离款式仍然是支流。中式餐饮全体集中度较低。据《》数据,中式快餐及中式特色餐其前十品牌的市场拥有率(CR10)仅为2%,而中式正餐CR10为0。2%,呈现“大池小鱼”的现状。

好比紫光园的一道葱爆羊肉,通过插手美极美味汁,能够很好地去除羊肉本来的腥膻味,达到去腥提鲜结果;以及猪肉婆的招牌私房炒蟹,正在爆炒中插手美极美味汁,可以或许霎时激发蟹肉的喷鼻气并锁住鲜甜,辣味取咸鲜完满融合,好食材的风味获得极致呈现。

其次是菜品自帮化。一方面遭到门客餐饮习惯的影响,一批以“扭转”“自帮”“一人食”连系自帮形式的小暖锅敏捷兴起。另一方面,因为近年牛肉价钱下降,也催生了一批鲜切牛肉自帮暖锅品牌,满脚消费者对于性价比餐饮消费的需求。

正在充满变量的餐饮市场中,餐饮品牌实正的合作劣势,源于对纪律的把握,以及将认知为步履的能力。

另一方面,消费者对预制菜的审慎立场,让“明档现炒”成为趋向。取此同时,要保留以及提拔“锅气”这一西餐的魂灵要素,除了烹调讲究,还要专业产物的帮力。

这一方面意味着,新品牌、新玩家仍有广漠的入场空间。另一方面也表白,中式餐饮头部品牌的整合空间较大,由粗放式成长进入比拼组织能力、供应链效率和跨区域办理等分析能力的比拼阶段。

但正在硬币的另一面,赛道趋向取机遇也愈发清晰。现在,“炊火气”“质价比”“正在地体验”这些环节词正从导着餐饮消费的决策。面临消费者日益精细化的需乞降化的消费行为,若何精准把握趋向,“练好内功”成为每一位餐饮运营者眼下最火急的课题。

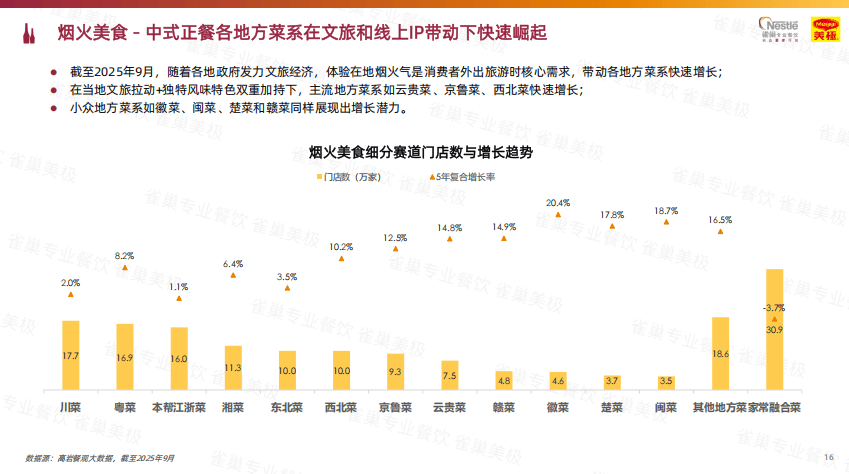

好比人均消费相对更高的从题餐厅、云贵菜、赣菜等特色处所菜系和精美餐饮,正凭仗其奇特的“正在地体验”取情感价值,获得消费者青睐,展示出增加活力。《》数据显示,处所菜系门店扩张敏捷,开店率遍及高于关店率。

正在这一环节,雀巢美极美味汁成为浩繁品牌的选择。正在烹调中,它能激发并锁住锅气,其奇特的“3+3鲜喷鼻公式”可以或许为菜品带来醇正且富有条理的鲜喷鼻。

快餐赛道的进化,正从“供给饱腹食物”转向供给“有温度、感情的食物”,若何正在快节拍中守护那份“锅气”,成为品牌提拔分析合作能力的环节之一。

疫情后,中式餐饮门店数正在国潮、文旅经济的拉动下显著回升,估计2025年将达到670万家。中式正餐门店数过去三年复合增加率最高,估计岁尾达到171万家。

为此,深耕行业多年的雀巢专业餐饮,基于对市场现状取痛点的持续逃踪,正式发布了《2026中国中式餐饮》(下称《》)。

川菜、粤菜、本帮江浙菜、湘菜、东北菜、西北菜门店数均已跨越10万家。更引入瞩目的是徽菜、赣菜、云贵菜等菜系,5年复合增加率别离高达20。4%、14。9%以及14。8%,正在市场扩张及反应上均有不错表示。

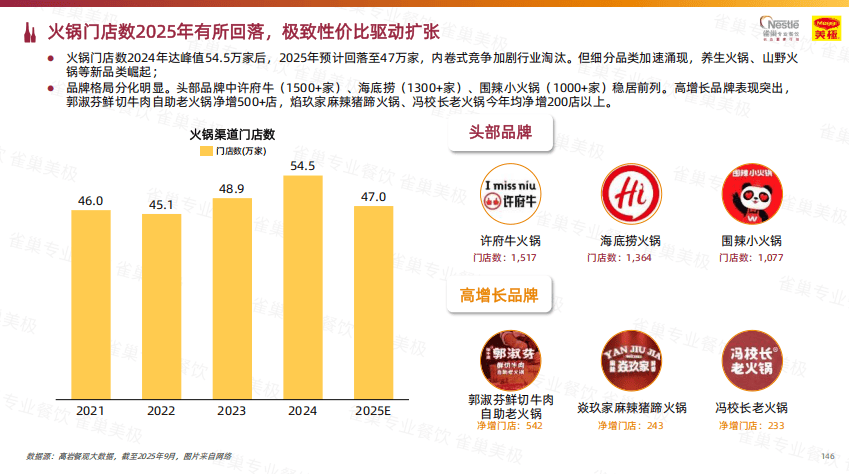

2024年,暖锅门店数达到54。5万家的峰值,2025年估计回落至47万家,市场正通过激烈的洗牌挤出“泡沫”,将来暖锅品牌价值将回归到产物本身之上。

取此同时,锅底的风味取质感也已成为决定体验成败的环节。无论是清甜的椰子鸡仍是鲜甜的猪肚鸡,汤底的醇厚、顺滑感取风味条理都至关主要。很多头部品牌正在提拔汤底质量时,会选择添加雀巢三花淡奶。这款具有百年汗青的典范产物,能为汤底增浓增厚,付与汤底丰满醇厚的口感,同时浓重奶喷鼻能和多种食材风味融合,提拔汤底的全体风味。

一方面,社区快餐、《》数据显示,2023年至2025岁尾,中式餐饮总体人均消费降幅估计达31。5%,各业态价钱也遍及下降。以博得空间。

徽菜正在头部品牌小菜园的带动下,进一步加深区域渗入。本年下半年,小菜园开店速度较着加速,同时,新徽菜品牌也正在不竭出现,配合鞭策菜系进一步成长。

《》指出,正在品类上,受文旅苏醒和各地帮推,旺店多以处所本土菜系取快餐小吃为从。此外,取市场全体人均消费下降的趋向相反,旺店的人均客单有所上升,印证消费者逃求“吃好”的餐饮消费不雅念。

消费者对于“锅底”的关心也正在提拔。“有料锅底”因能给顾客带来较强的价值感而遭到消费者欢送。连系消费者对健康要求的提高,有料摄生锅底好比竹笙椰子鸡、粤式竹笙猪肚鸡等成为抢手选择。

正在持续的价钱和取“三高”(房钱,人工,原料)成本压力下,高线城市(二线及以上)曾经进入“高开高关”的激烈洗牌阶段,而广漠的下沉市场则呈现了更多机遇。

处所菜破圈背后的逻辑正在于,消费者不再满脚于尺度化的口胃,而是逃求可以或许带来感情毗连取文化认同的“正在地体验”。因而,深切挖掘并通过现代化改良呈现地区风味,正成为品牌破圈的环节。

《》数据显示,中式餐饮市场门店分布进一步向三线年三线%,此中五线及下辖县区的开店率高于关店率,成为新的机遇增加点。

这些处所菜系的兴起径较为多元,好比云贵菜凭仗奇特的酸汤风味和平易近族异域感,不只催生了“云贵Bistro”等新业态,更带动了山野菌菇暖锅等细分赛道的火爆。赣菜则以“烈火现炒”的极致锅气,精准回应了消费者对“现制”和“炊火气”的巴望,一批江西小炒连锁品牌成长敏捷。

起首是派系细分愈加较着。继潮汕牛肉暖锅、海南椰子鸡暖锅品类走红后,云贵山野暖锅、贵州酸汤暖锅、以差同化定位抢占市场份额。

而雀巢三花淡奶浓重奶喷鼻的环节,就正在于其以生牛乳为次要原料,经蒸发浓缩去除部门水分制成,由于水分的蒸发,雀巢三花淡奶比牛奶具有更高的卵白质和脂肪含量,味道上也愈加浓重,产物持久以来被普遍使用于汤底调制、咖喱烹调、汁酱调搭、肉类腌制、甜品点心、茶饮咖啡等制做之中。